ネット広告に穴吹興産の四国の良いマンションが出てきて、穴吹興産に魅力を感じました。

四国は人口減少が著しいですが、県庁所在地や交通の便の良い場所には人口が集中し、マンション開発は安定して行われそうです。6月末権利確定の株主優待も魅力的なので、調べてみました

四国のマンション分譲首位級。

四季報

マンション向け電力供給や人材派遣、ホテル運営など多角化

沿革

1964年 宅地建物取引を目的として設立

2003年 ゴルフ場経営を目的として会社設立

2004年 株式上場

2011年 中古マンション買取再販事業の強化を目的としてあなぶきアセットを設立

2014年 法人向け単身赴任者用賃貸マンション「コンフォート」シリーズ9物件を取得

2021年 指定管理者制度により「道の駅「滝宮」・綾川町うどん会館」の運営を開始

2023年 タイでの不動産事業等を目的として現地法人を設立

事業内容

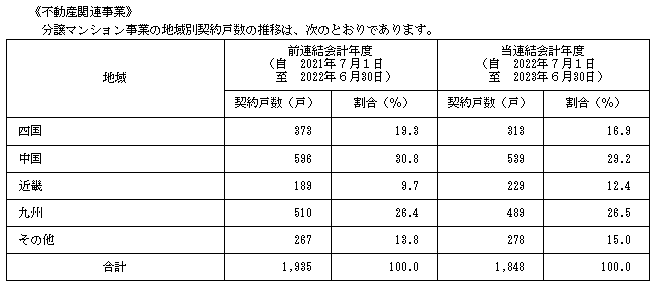

主な事業として分譲マンション事業を中心とした不動産関連事業、人材派遣を中心とした人材サービス関連事業、ホテル等の運営を中心とした施設運営事業、有料老人ホーム等の運営を中心とした介護医療関連事業、長崎県においてスーパーマーケット事業を行う小売流通関連事業、高圧一括受電による電力供給などを行うエネルギー関連事業、トラベル事業を中心とした観光事業を展開

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.6 | 104,750 | 5,765 | 5,546 | 3,058 | 286.8 | 55 |

| 連22.6 | 111,339 | 6,970 | 7,068 | 4,187 | 392.6 | 58 |

| 連23.6 | 113,835 | 6,962 | 6,478 | 4,051 | 379.8 | 58 |

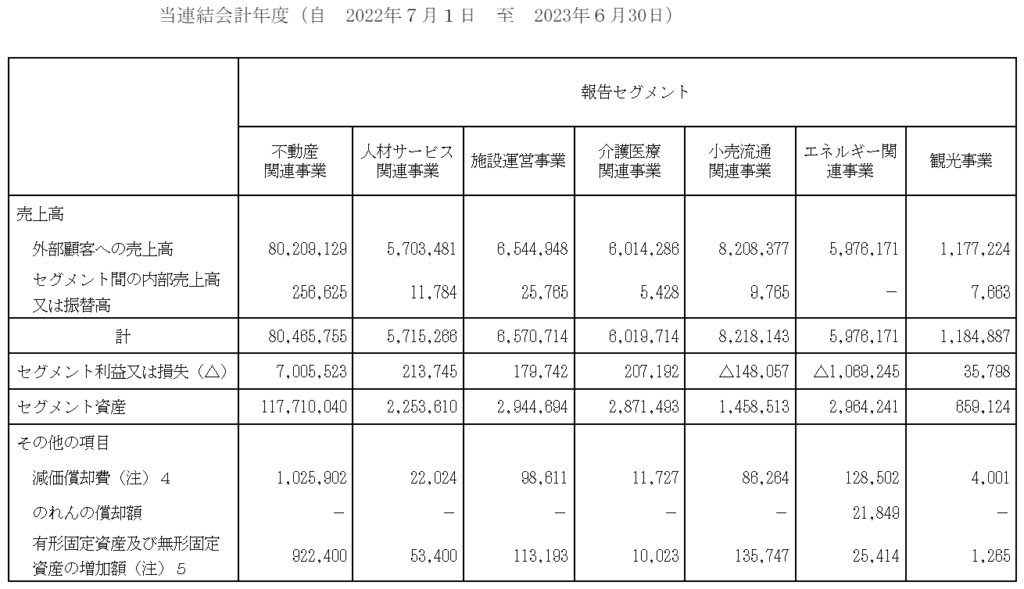

セグメント

財務諸表

資産

現金預金83億円(6.6%)

(仕掛含む)販売用不動産827億円(65%)

有形固定資産177億円(14%)

投資有価証券27億円(2%)

負債

有利子負債657億円(52%)

純資産

自己資本比率28.6%

配当性向15%

利益剰余金28%

損益計算

売上高

営業利益率6.1%

経常利益率5.7%

当期純利益率3.6%

キャッシュフロー

投資額(億円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 14 | 14 |

| 固定資産 に対する支出 | 16 | 30 |

株価 個人的な購入価額

1,984円(2023.12.22)

時価総額22,887百万円(12/22)

配当利回り(会社予想)2.92%(12/22)

1株配当(会社予想)58.00(2024/06)

PER(会社予想)(連)5.43倍(12/22)

PBR(実績)(連)0.56倍(12/22)

EPS(会社予想)(連)365.62(2024/06)

BPS(実績)(連)3,540.03(2023/06)

直近5期の平均EPS:337円

進捗:50%(1Q)

需要・顧客構造(▲5%):

マンションという高額商品なので、個人所得動向や景気動向に業績が大きく左右されそうです。

競争環境(+5%):

マンションは、総合ディペロッパー(野村・三井・三菱・住友・東急・東京建物・日本エスコン)、マンション専業(プレサンス・エスリード・MIRARTH・大京・和田興産・フージャースHD・明和地所・新日本建設)、異業種系(大和ハウス・積水ハウス・近鉄不動産・飯田グループ)などの会社があります。数は多いですが、マンション価格が上昇し、各社ともに利幅が厚いので、競争環境はそこまで厳しくなさそうです。

ビジネスモデルの有望性(+5%):

本社高松のある四国、中国でのマンション販売戸数が多いです。

四国・中国地方は人口が減少しており、衰退傾向にありますが、コンパクトシティの動きから県庁所在地などの中心部は人口が集中し、今後も需要が見込めそうです。

株主優待(+20%):

100株保有で、3,000円分の特選さぬきうどんセットなどがもらえます。投資金額も20万円で、優待利回りも高く、讃岐うどんが好きなので、魅力を感じています。

個人的な好み(+▲40%):

自己資本比率が低く、現金保有比率も低いです。今の所、短期借入金の利率が1.08%とそこまで高くありませんが、1年以内返済の有利子負債が185億円あるのに対して、現金預金が83億円しかなく、財務的に大きな不安があります。

今の財務状態だと、大幅な増配は期待できないので、積極的には購入したくありません。

個人的な目標株価

PER337×14倍=4,718

PBR3,540×0.7倍=2,478

プレミアム3,598×0.95×1.05×1.05×1.2×0.6=2,713

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント