まっぷるの地図が搭載されているカーナビの車に乗りました。目的地の名称が出てこず、道案内が不適切で、渋滞予測の能力が低いと感じました。

地図の会社は、カーナビが大きな顧客なようです。グーグルマップの機能拡大により、カーナビビジネスが脅かされるような気がします。逆に、自動運転の進展により、事業領域が拡大するのでしょうか?

調べてみました。

『マップル』など地図出版首位級、ガイドブック大手。

四季報

電子情報も。

旅行先のレジャー予約に注力

沿革

1960年 各種地図の出版販売を目的として昭文社を大阪市東区に設立

1996年 株式上場

2006年 高精度3次元道路ネットワークデータの整備・構築及び同データを活用した次世代ナビゲーション用地図ソフトウェアの開発・企画制作・販売を目的とした会社を設立

2016年 インバウンド事業に関連する旅行関連プラットフォーム提供事業を目的として会社を設立

2020年 現地発着型ツアー予約事業を目的としたハワイ・グアムの会社を閉鎖

2022年 コールセンター事業を営むKuquluを売却

事業内容

「メディア事業」は、市販出版物及び電子書籍・アプリの販売、雑誌広告・Web広告の販売、出版物に由来するブランドや商標権の権利許諾等を行っております。

「ソリューション事業」は、当社グループのコアコンピタンスである地図・ガイドデータベースの販売、同データベースを活用したシステム製品やソリューションの販売等

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 連21.3 | 6,313 | -1,448 | -1,415 | -2,374 | -130.6 | 0 |

| 連22.3 | 4,619 | -1,407 | -1,288 | -1,578 | -86.8 | 0 |

| 連23.3 | 5,553 | 132 | 234 | 30 | 1.7 | 0 |

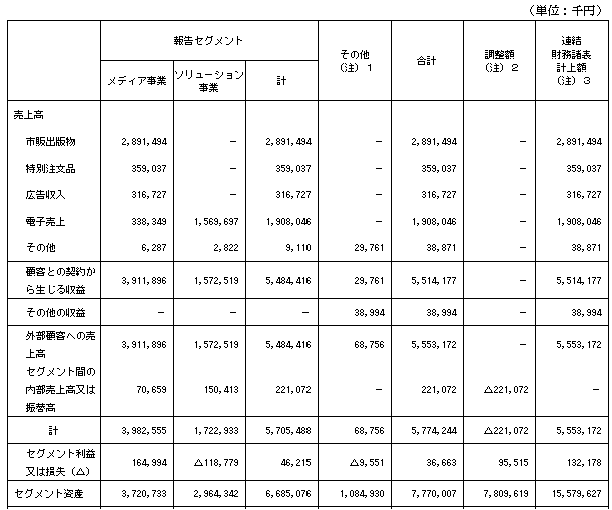

セグメント

財務諸表

資産

現金預金47億円(30%)

有形固定資産43億円(28%)

投資有価証券21億円(13%)

負債

有利子負債8億円(5%)

純資産

自己資本比率68%

配当性向-

利益剰余金▲46億円(▲30%)

その他有価証券評価差額金9億円(6%)

損益計算

売上高

営業利益率2.4%

経常利益率4.2%

当期純利益率0.5%

投資有価証券評価損2億円

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 196 | 157 |

| 固定資産 に対する支出 | 170 | 179 |

株価 個人的な購入価額

366円(2023.11.15)

時価総額6,653百万円(15:00)

配当利回り(会社予想)—(–:–)

1株配当(会社予想)—(2024/03)

PER(会社予想)(連)4.82倍(15:00)

PBR(実績)(連)0.62倍(15:00)

EPS(会社予想)(連)75.92(2024/03)

BPS(実績)(連)589.64(2023/03)

直近5期の平均EPS:-

需要・顧客構造(▲10%):

旅行雑誌が多く、個人所得の動向、インバウンド需要によって、業績が大きく左右されそうです。

競争環境(▲10%):

地図・デジタル地図は、ゼンリン、昭文社HD、ONE COMPATH、ジオテクノロジーズ、ダイナミックマッププラットフォームの会社が国内にあります。海外勢は、バイドゥ(中国)、ヒア(オランダ)、トムトム(オランダ)、グーグルがいます。ただ、コンテンツ力もあるので、激しい価格競争には陥らないと思います。

ビジネスモデルの有望性(ー%):

市販出版の比率が高く、書籍事業の先細りを懸念しています。

株主優待(+30%):

100株で自社製品3,000円分の優待券がもらえます。100株が3万円なので、優待利回りが10%近くあります。私は登山をし、山と高原の地図を購入することが多いので、非常に魅力的な優待です。

個人的な好み(▲30%):

まっぷるの観光雑誌や山と高原の図書をよく利用するので、愛着感があります。一方、直近10期で黒字期は4期で、業績が極めて悪く、購入に消極的になっています。

個人的な目標株価

PER-

PBR590×0.7倍=413

プレミアム207×0.9×0.9×1.3×0.7=153

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

以上

コメント