日本ヒューム、アジアパイルなどコンクリート構造物の会社を調べて、寡占となっており、業界的に安定しているとわかりました。

急な株価の高騰は期待できなそうですが、長期で保有し、配当利回りを取っていくという戦略はありだと感じ、調べてみました。

太平洋セメント系。

四季報

官需8割以上。

ボックスカルバート(矩形コンクリ管)主力。

耐震工法得意

沿革

1923年 名古屋市に操業

1961年 株式上場

1989年 兵庫県西脇市に兵庫工場設置

2016年 福島県郡山市に福島事務所開設

事業内容

コンクリート関連事業

(セメント二次製品部門)

セメント二次製品(ヒューム管、ボックスカルバート、コネクトホール、共同溝、電線共同溝、テールアルメ、ホームガレージ、耐震性防火水槽、雨水貯溜槽等)の製造及び販売

(工事部門)

コンクリート製品の敷設工事等

(その他部門)

工事用資材及びコンクリート製品に装着する資材等の仕入及び販売

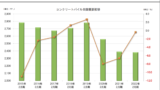

業績

| 業績 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 一株益(円) | 一株配(円) |

| 単18.3 | 11,019 | 607 | 635 | 411 | 31.3 | 12 |

| 単19.3 | 10,256 | 442 | 485 | 311 | 23.7 | 12 |

| 単20.3 | 9,802 | 568 | 589 | 381 | 29.0 | 13 |

| 単21.3 | 8,417 | 508 | 574 | 410 | 31.2 | 13 |

| 単22.3 | 6,467 | 365 | 480 | 309 | 23.6 | 13 |

財務諸表

資産

現金預金47億円(34%)

有形固定資産24億円(18%)

投資有価証券9億円(6%)

関係会社株式10億円(7%)

負債

有利子負債7億円(5%)

純資産

自己資本比率75%

配当性向55%

利益剰余金79億円(58%)

損益計算

売上高

営業利益率5.7%

経常利益率7.4%

当期純利益率4.8%

キャッシュフロー

投資額(百万円)

| 科目 | 前期 | 当期 |

| 減価償却費 | 214 | 209 |

| 固定資産 に対する支出 | 225 | 193 |

株価 個人的な購入価額

700円(2022.8.19)

配当利回り(会社予想)1.86%(08/19)

1株配当(会社予想)13.00(2023/03)

PER(会社予想)(単)29.69倍(08/19)

PBR(実績)(単)0.92倍(08/19)

EPS(会社予想)(単)23.58(2023/03)

BPS(実績)(単)764.79(—-/–)

直近5期の平均EPS:28円

進捗:29%

需要・顧客構造(+5%):

官公庁の公共事業に大きく依存しており、景気に業績が大きく左右されることはなさそうです。

競争環境(+10%):

この業界は、アジアパイル・三谷セキサン・日本コンクリート・トーヨーアサノが競合で、寡占状態であり、市場環境は厳しくなく、安定した収益を稼げそうです。

ビジネスモデルの有望性(▲25%):

内需に依存しており、市場の縮小が気になります。

株主優待(+%):なし

個人的な好み(▲10%):

自己資本比率7割超、資産に対する現金保有比率34%と超キャッシュリッチな会社です。一方、買収防衛策を有しているので、物言う株主からの圧力は期待できなさそうです。また、上昇するカタリストがなさそうなので、あまり購入したくありません。

個人的な目標株価

PER28×14倍=392

PBR765×0.7倍=536

プレミアム464×1.05×1.1×0.75×0.9=362

※ブログは個人的な趣味で、株式購入可否は自己判断でお願いします。

関連企業のブログ

以上

コメント